◇現時点のポートフォリオ評価額◇

【通常投資枠】 336,428

【3%シグナル投資法枠】 379,644(参考為替レート1$=111.91 円)

【保有現金及び現金同等物概算額】 995,940

合計: 1,712,012円相当(概算現金比率:58%)

!自戒文!

・現金比率は33%以上を保つ(通常投資実行時も)

・3%シグナル投資法による買い付け実行時は10%まではヨシとする

・但しどちらの場合も生活防衛資金+αとタンス預金には原則手をつけない

さて、前々記事で書いた通りここまででの外貨建て口座の運用履歴を振り返ってみたいと思います。

まず初めに、38万2千円をドル転するところから

SBI証券だけで、証券口座内(円建て)の買付余力をドル転するのが一番カンタンなんですが、こちらは為替両替手数料が1ドル当たり25銭と、割高です。

ざっくり1ドル110円とすると、4ドル両替するのに日本円で441円必要になります。

これは手数料率に換算すると、0.22%程度です。

あれ?安いじゃん、、、と思ったのですが、もっと安い所がある以上相対比較としては割高と言わざるを得ません。

円→ドル→円で為替レートの影響とは別に、交換手数料も最終的にはアバウトですが片道手数料×2になるという事も考慮しておくべき所でしょう。

為替レートの方がごく安い交換手数料よりは大事ですが、交換レートは刻一刻と変わるものなので、相対比較がしずらいというのもあります。

今日日あまり、交換時の為替レートに差はない、、、少なくともネット金融機関では、という認識で今回は円資金をドル転しました。

それで確かFXを利用して、格安で円からドル転して、FX口座から外貨のまま任意の外貨建て口座に入金出来る方法があったハズ、、、という事で調べていたら、SBI証券利用の場合は住信SBIネット銀行の口座で外貨普通預金を作成したら、そこからSBI証券の外貨建て口座へ少ない手数料で外貨送金出来るという情報に当たり

ちょうど住信SBIネット銀行の口座も作成済みだったので、そのルートでドル転したお金をSBI証券の外貨建て口座に入金しました。

ちょうどキャンペーンをしていて、SBI証券への送金手数料が0円で送金出来ました(確か9月いっぱいまでのキャンペーンだったと思います)

382,000円が3,421.40USDとして送金されました!(これ後で確認する時、どこで確認するか迷ったんですが、住信SBIネット銀行から確認出来ました。送金手数料がかかった場合の確認方法はよくわかりません)

1USD当たり約111.65USDで両替&口座間移動した事になります。

そしてIJRを30口、平均取得単価90.21USD・BIVを7口平均取得単価81.58USD、残り買付余力144.18USDをドル建てMMFに初期投資しました。

この記事を書くに当たって、フト外貨建て(ドル)MMFに「取得為替」なる項目がある事に気づきました。

112.58となっています、これはどうやら外貨建てMMFを取得した際に適用される便宜上の円建て価格、、、だと思います。

つまり私は外貨建て口座の144.18USDで144.18USDの評価額の外貨建てMMFを購入したのですが、これを円に戻した際の為替損益の計算時に1USD当たり112.58円で144.18USD相当の外貨建てMMFを購入したと見なされるという事だと思います。

利子がMMFの元本に組み入れられたらどうなるのかはよくわかりませんし、そもそもこの定義自体が間違っているかもしれませんが、現況ではそういう認識でいます。

_____________________☆

明日は日曜日で、普段なら午前中にちょっと家事やって・昼間に読書やブログ更新、サイドテーブルの片付けなどしながら一人でマイペースに過ごすのですが

この日曜は、友人である豚太君(愛称)と宮島に日帰り旅行に行って、御朱印を押して貰う予定です。

豚太君を車で迎えに行くのが、なんと午前3時^^;

朝には広島着で、豚太君の個人的な用事に付き合った後、宮島行って早めに帰宅という予定です。

ですので明日はブログ更新が出来ないだろうという事で、本日がっつり記事を入れておきました!

これから晩ごはん食べて、ちょっとゆっくりしてから読書して、風呂入って仮眠して

豚太君の所に行く予定です。

長々と駄文をお読み頂きありがとうございます!それでは皆様よい週末をお過ごし下さい、ではまた月曜日に~

【通常投資枠】 336,428

【3%シグナル投資法枠】 379,644(参考為替レート1$=111.91 円)

【保有現金及び現金同等物概算額】 995,940

合計: 1,712,012円相当(概算現金比率:58%)

!自戒文!

・現金比率は33%以上を保つ(通常投資実行時も)

・3%シグナル投資法による買い付け実行時は10%まではヨシとする

・但しどちらの場合も生活防衛資金+αとタンス預金には原則手をつけない

さて、前々記事で書いた通りここまででの外貨建て口座の運用履歴を振り返ってみたいと思います。

まず初めに、38万2千円をドル転するところから

SBI証券だけで、証券口座内(円建て)の買付余力をドル転するのが一番カンタンなんですが、こちらは為替両替手数料が1ドル当たり25銭と、割高です。

ざっくり1ドル110円とすると、4ドル両替するのに日本円で441円必要になります。

これは手数料率に換算すると、0.22%程度です。

あれ?安いじゃん、、、と思ったのですが、もっと安い所がある以上相対比較としては割高と言わざるを得ません。

円→ドル→円で為替レートの影響とは別に、交換手数料も最終的にはアバウトですが片道手数料×2になるという事も考慮しておくべき所でしょう。

為替レートの方がごく安い交換手数料よりは大事ですが、交換レートは刻一刻と変わるものなので、相対比較がしずらいというのもあります。

今日日あまり、交換時の為替レートに差はない、、、少なくともネット金融機関では、という認識で今回は円資金をドル転しました。

それで確かFXを利用して、格安で円からドル転して、FX口座から外貨のまま任意の外貨建て口座に入金出来る方法があったハズ、、、という事で調べていたら、SBI証券利用の場合は住信SBIネット銀行の口座で外貨普通預金を作成したら、そこからSBI証券の外貨建て口座へ少ない手数料で外貨送金出来るという情報に当たり

ちょうど住信SBIネット銀行の口座も作成済みだったので、そのルートでドル転したお金をSBI証券の外貨建て口座に入金しました。

ちょうどキャンペーンをしていて、SBI証券への送金手数料が0円で送金出来ました(確か9月いっぱいまでのキャンペーンだったと思います)

382,000円が3,421.40USDとして送金されました!(これ後で確認する時、どこで確認するか迷ったんですが、住信SBIネット銀行から確認出来ました。送金手数料がかかった場合の確認方法はよくわかりません)

1USD当たり約111.65USDで両替&口座間移動した事になります。

そしてIJRを30口、平均取得単価90.21USD・BIVを7口平均取得単価81.58USD、残り買付余力144.18USDをドル建てMMFに初期投資しました。

この記事を書くに当たって、フト外貨建て(ドル)MMFに「取得為替」なる項目がある事に気づきました。

112.58となっています、これはどうやら外貨建てMMFを取得した際に適用される便宜上の円建て価格、、、だと思います。

つまり私は外貨建て口座の144.18USDで144.18USDの評価額の外貨建てMMFを購入したのですが、これを円に戻した際の為替損益の計算時に1USD当たり112.58円で144.18USD相当の外貨建てMMFを購入したと見なされるという事だと思います。

利子がMMFの元本に組み入れられたらどうなるのかはよくわかりませんし、そもそもこの定義自体が間違っているかもしれませんが、現況ではそういう認識でいます。

_____________________☆

明日は日曜日で、普段なら午前中にちょっと家事やって・昼間に読書やブログ更新、サイドテーブルの片付けなどしながら一人でマイペースに過ごすのですが

この日曜は、友人である豚太君(愛称)と宮島に日帰り旅行に行って、御朱印を押して貰う予定です。

豚太君を車で迎えに行くのが、なんと午前3時^^;

朝には広島着で、豚太君の個人的な用事に付き合った後、宮島行って早めに帰宅という予定です。

ですので明日はブログ更新が出来ないだろうという事で、本日がっつり記事を入れておきました!

これから晩ごはん食べて、ちょっとゆっくりしてから読書して、風呂入って仮眠して

豚太君の所に行く予定です。

長々と駄文をお読み頂きありがとうございます!それでは皆様よい週末をお過ごし下さい、ではまた月曜日に~

PR

◇現時点のポートフォリオ評価額◇

【通常投資枠】 334,581

【3%シグナル投資法枠】 377,218 (参考為替レート1$=111.56円)

【保有現金及び現金同等物概算額】 995,940

合計: 1,707,739円相当(概算現金比率:58%)

!自戒文!

「現金比率は33%以上を保つ(通常投資実行時も)、生活防衛資金+αとタンス預金には原則手をつけない」

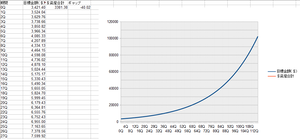

さて、前記事に書いた通り3%シグナル投資法の予定進行表とでも言うべきグラフを作成しました。

クリックで拡大出来ます。

1四半期(3ヶ月)ごとに投資資金が3%増加するラインを描いています、3%シグナル投資法というだけの事はありますね。

ざっくり10万ドルを目標に、この増加率の通り資産を増やせたとして、どれだけの期間運用したらいいかを参照してみたのですが

なんと約29年もかかってしまいますorz

しかも後になるほどカーブがキツくなっているという事は、それだけ運用が凹んだ時に後々は労働や年金でのカバーリングが難しいという事が言えると思います。

(相続という大きな機会がありますが、それは置いて考えています)

と、いう事は、、、まだまだ踏ん張っていかないといけませんね^^;)

【通常投資枠】 334,581

【3%シグナル投資法枠】 377,218 (参考為替レート1$=111.56円)

【保有現金及び現金同等物概算額】 995,940

合計: 1,707,739円相当(概算現金比率:58%)

!自戒文!

「現金比率は33%以上を保つ(通常投資実行時も)、生活防衛資金+αとタンス預金には原則手をつけない」

さて、前記事に書いた通り3%シグナル投資法の予定進行表とでも言うべきグラフを作成しました。

クリックで拡大出来ます。

1四半期(3ヶ月)ごとに投資資金が3%増加するラインを描いています、3%シグナル投資法というだけの事はありますね。

ざっくり10万ドルを目標に、この増加率の通り資産を増やせたとして、どれだけの期間運用したらいいかを参照してみたのですが

なんと約29年もかかってしまいますorz

しかも後になるほどカーブがキツくなっているという事は、それだけ運用が凹んだ時に後々は労働や年金でのカバーリングが難しいという事が言えると思います。

(相続という大きな機会がありますが、それは置いて考えています)

と、いう事は、、、まだまだ踏ん張っていかないといけませんね^^;)

◇本日のポートフォリオ評価額◇

【通常投資枠】 333,163

【3%シグナル投資法枠】 374,508 (参考為替レート1$=110.66円)

【保有現金及び現金同等物概算額】 995,940

合計:1,703,611円相当(概算現金比率:58%)

!自戒文!

「現金比率は33%以上を保つ、生活防衛資金+αとタンス預金には原則手をつけない」

新規投資資金の80%を海外ETFのIJRの買い付けに充てて、次の債券投資はどうするか、、、と

3%シグナル投資法について書かれた本を読み返していました。

元々の目的としては債券投資について書かれている部分を集中して読むつもりだったのですが、債券について書かれた部分以外に

第5章「このプランでの資金管理」という章があり、そこも気になったのでついでに再読してみました。

P170の現金残高が多いとき、という節にこの一文を見つけました。

「多額の現金残高を管理するには慎重さが要求される。大金をすべてつぎ込んだら、そこが相場の天井で、数カ月後には3分の1が消えていた、という事態は絶対に避けたい。」

、、、、、そうなんですよ、私今38万2千円を全てドルに換えて、内≒80%を一気に海外ETFに資金投下しましたが、たった2営業日で円換算にして≒4千円の損失になっててちょっと嫌な気分になってまして、、、

(冷静に計算すると≒2千円は取引手数料なので、その部分に関してはあまり気に病む必要はないかと思ったのですが、SBI証券でNISA口座での取引なら海外ETFの買付手数料が無料のハズなので、やはり後悔してます。現在開設したてのつみたてNISA口座を早速NISA口座に変更する手続き中です、、、)

同書の同じ節で

「こういう事態を避けるために、現金残高が多すぎるときはそれを4等分して、その後の4回の買いシグナルに分けて投資することを勧めたい。」

とあります、うっ、うぅっ、そうすべきでした、、、

私は本書を1回じっくり読んで、後は部分的に参照しながら、実際の実行プロセスでもたつくのを恐れてドタバタと「まとまった金額を」3%シグナル投資法の一番の肝である所(資金の80%をボラティリティがあり、長期で上昇する対象への投資)に早々に充てましたが

より本書に忠実であろうとするならば、用意出来た資金38万2千円の4分の1にあたる95,500円をたちまちの初回投資に充てるべきでしたね。

市場環境が良いならば、初回投資金額を大きく減らす事で当然リターンを取り損ねるわけですが、繰り返し同書の引用させて頂きますと

「そのため、頭と心のバランスをうまく保つには、ゆっくりと資金を動かすほうが良いのだ。そうすれば、多額の現金残高がプランで有効に使われるのを落ち着いて見ていられる。」

とあります、多少じれったいと個人的には思いますが「まとまった金額」を投資するなら、至って良好な結論だと思います。

それに、まず用意した資金の4分の1を3%シグナル投資法の実践に充てて、次に買いシグナルが出た際にトレンドラインから見た不足分+資金の4分の1の買いを入れて、そこを基準に新たに底上げしたトレンドラインを引いて売買していけば、長期的にはそんなに変わらないパフォーマンスを得られるような気もしますし。

※あくまでなんとなくです、くれぐれも投資は自己責任でお願いいたします。

反省、次にまた「まとまった金額」をふいに追加注入する機会があれば、この事をしっかり思い出すべきでしょうね。

尚、本書では既に3%シグナル投資法以外で資産のポートフォリオを構成していて、その資金を移す際にも4分の1ずつ移行させるという事を推奨しています。

当ブログを日常的にウォッチして下さっている方は既におわかりでしょうが、私は(現状に於いては)既存ポートフォリオは既存ポートフォリオのまま運用する事にしています。

ある意味ハイブリッド運用です!共倒れにならないように気をつけないといけませんね^^;)

生活資金難に陥ったら、金融資産を売り崩すしかなかろうと思っていますが、資産運用上投資すべき時に資金が足りない、、、となったら

出来る事が発生するまで何もしない

これに尽きますね。

【通常投資枠】 333,163

【3%シグナル投資法枠】 374,508 (参考為替レート1$=110.66円)

【保有現金及び現金同等物概算額】 995,940

合計:1,703,611円相当(概算現金比率:58%)

!自戒文!

「現金比率は33%以上を保つ、生活防衛資金+αとタンス預金には原則手をつけない」

新規投資資金の80%を海外ETFのIJRの買い付けに充てて、次の債券投資はどうするか、、、と

3%シグナル投資法について書かれた本を読み返していました。

元々の目的としては債券投資について書かれている部分を集中して読むつもりだったのですが、債券について書かれた部分以外に

第5章「このプランでの資金管理」という章があり、そこも気になったのでついでに再読してみました。

P170の現金残高が多いとき、という節にこの一文を見つけました。

「多額の現金残高を管理するには慎重さが要求される。大金をすべてつぎ込んだら、そこが相場の天井で、数カ月後には3分の1が消えていた、という事態は絶対に避けたい。」

、、、、、そうなんですよ、私今38万2千円を全てドルに換えて、内≒80%を一気に海外ETFに資金投下しましたが、たった2営業日で円換算にして≒4千円の損失になっててちょっと嫌な気分になってまして、、、

(冷静に計算すると≒2千円は取引手数料なので、その部分に関してはあまり気に病む必要はないかと思ったのですが、SBI証券でNISA口座での取引なら海外ETFの買付手数料が無料のハズなので、やはり後悔してます。現在開設したてのつみたてNISA口座を早速NISA口座に変更する手続き中です、、、)

同書の同じ節で

「こういう事態を避けるために、現金残高が多すぎるときはそれを4等分して、その後の4回の買いシグナルに分けて投資することを勧めたい。」

とあります、うっ、うぅっ、そうすべきでした、、、

私は本書を1回じっくり読んで、後は部分的に参照しながら、実際の実行プロセスでもたつくのを恐れてドタバタと「まとまった金額を」3%シグナル投資法の一番の肝である所(資金の80%をボラティリティがあり、長期で上昇する対象への投資)に早々に充てましたが

より本書に忠実であろうとするならば、用意出来た資金38万2千円の4分の1にあたる95,500円をたちまちの初回投資に充てるべきでしたね。

市場環境が良いならば、初回投資金額を大きく減らす事で当然リターンを取り損ねるわけですが、繰り返し同書の引用させて頂きますと

「そのため、頭と心のバランスをうまく保つには、ゆっくりと資金を動かすほうが良いのだ。そうすれば、多額の現金残高がプランで有効に使われるのを落ち着いて見ていられる。」

とあります、多少じれったいと個人的には思いますが「まとまった金額」を投資するなら、至って良好な結論だと思います。

それに、まず用意した資金の4分の1を3%シグナル投資法の実践に充てて、次に買いシグナルが出た際にトレンドラインから見た不足分+資金の4分の1の買いを入れて、そこを基準に新たに底上げしたトレンドラインを引いて売買していけば、長期的にはそんなに変わらないパフォーマンスを得られるような気もしますし。

※あくまでなんとなくです、くれぐれも投資は自己責任でお願いいたします。

反省、次にまた「まとまった金額」をふいに追加注入する機会があれば、この事をしっかり思い出すべきでしょうね。

尚、本書では既に3%シグナル投資法以外で資産のポートフォリオを構成していて、その資金を移す際にも4分の1ずつ移行させるという事を推奨しています。

当ブログを日常的にウォッチして下さっている方は既におわかりでしょうが、私は(現状に於いては)既存ポートフォリオは既存ポートフォリオのまま運用する事にしています。

ある意味ハイブリッド運用です!共倒れにならないように気をつけないといけませんね^^;)

生活資金難に陥ったら、金融資産を売り崩すしかなかろうと思っていますが、資産運用上投資すべき時に資金が足りない、、、となったら

出来る事が発生するまで何もしない

これに尽きますね。

アクセスカウンター

アーカイブ

カテゴリー