先程やっぱり四苦八苦しながら、プチ久しぶりの外貨積立の再注文をしたのですが、住信SBIネット銀行では1回の積立金額が500円以上の積立は出来ないみたいで

予算の都合上、1ドル108円4銭以上の円高になったら796円分買い付けというハイエナのような注文だけになりました。

本カテゴリでは、前月にやった家事でやってよかった!的なものをピックアップして、家事の季節的なルーティンを探っていこうという試みです。

参考カテゴリとして、【家事】カテゴリも見た上で書くように心がけます。

前月、去年12月の家事で采配を振るう上で記事を読み返したり、記憶をたどったりして3つ候補が上がりました。

一つは記事にもしました、蛍光灯カバーの掃除

もう一つは、通勤用のカブを入れているガレージ(1.5~2畳位の床面積か?コンクリブロック積みの外付け物置の事です)のザッとした掃き掃除

それとカブの荷物箱内の整理です。

そーですね~、蛍光灯カバーの掃除なんかマジ10年来の掃除だからスッキリ感あったんですけど、手間と効果的には、、、

ガレージのザッとした掃き掃除ですね!

これは月に1回位のペースでやっていこうと思ってます(今月もやりました)

ガレージ前が真砂土で、カブを入れる度に少しだけ土が上がっていってる+ガレージ屋根部分と壁部分に少しスキマがあり(通風と採光のためかな?)そこからも、風に運ばれたホコリが床に堆積していっているようです。

カブ以外にも色々突っ込んで放置しているので、本来は大片付けがしたいのですが、中々手が回らずです。

掃き掃除とかするなら、ついでに大片付けも、、、という気持ちで、肝心の大片付けと紐づけた掃き掃除が出来ずに半年とか1年とか放置、がここ数年のパターンだったような。

これを機に逆に大片付けや、カブを出し入れする部分の掃き掃除もしよう!という時に、セントラルスペース(カブを出し入れする場所)をモノ達の仮置場として活用しやすい体制をキープ出来るように、月1の掃き掃除を徹底したいと思います。

それに、毎日の通勤帰宅の際に隅から隅までと言わずとも、カブを出し入れする際に「それなりの清潔さ」に触れると気持ちがそこそこいいものだと思います。

カブの荷物箱内の整理整頓というか、一旦空っぽにしてモノを要不用と、「この中に必要か?」というダブルフィルタリング(モノの片付けってこれが重要なんですね、私は41年生きてきてようやく気づきました )は

)は

3ヶ月ごとに1回(3,6,9,12月)でいいかなと思います、四季に応じて多少は中身のラインナップも変える必要あるでしょうし、大して代わり映えさせずとも中に何があって、それを箱の中のどこら辺に配置するか見直すだけでも

無意識レベルの日常効率化に貢献してくれると思います

長々と書きましたが、そういう事でーす

予算の都合上、1ドル108円4銭以上の円高になったら796円分買い付けというハイエナのような注文だけになりました。

本カテゴリでは、前月にやった家事でやってよかった!的なものをピックアップして、家事の季節的なルーティンを探っていこうという試みです。

参考カテゴリとして、【家事】カテゴリも見た上で書くように心がけます。

前月、去年12月の家事で采配を振るう上で記事を読み返したり、記憶をたどったりして3つ候補が上がりました。

一つは記事にもしました、蛍光灯カバーの掃除

もう一つは、通勤用のカブを入れているガレージ(1.5~2畳位の床面積か?コンクリブロック積みの外付け物置の事です)のザッとした掃き掃除

それとカブの荷物箱内の整理です。

そーですね~、蛍光灯カバーの掃除なんかマジ10年来の掃除だからスッキリ感あったんですけど、手間と効果的には、、、

ガレージのザッとした掃き掃除ですね!

これは月に1回位のペースでやっていこうと思ってます(今月もやりました)

ガレージ前が真砂土で、カブを入れる度に少しだけ土が上がっていってる+ガレージ屋根部分と壁部分に少しスキマがあり(通風と採光のためかな?)そこからも、風に運ばれたホコリが床に堆積していっているようです。

カブ以外にも色々突っ込んで放置しているので、本来は大片付けがしたいのですが、中々手が回らずです。

掃き掃除とかするなら、ついでに大片付けも、、、という気持ちで、肝心の大片付けと紐づけた掃き掃除が出来ずに半年とか1年とか放置、がここ数年のパターンだったような。

これを機に逆に大片付けや、カブを出し入れする部分の掃き掃除もしよう!という時に、セントラルスペース(カブを出し入れする場所)をモノ達の仮置場として活用しやすい体制をキープ出来るように、月1の掃き掃除を徹底したいと思います。

それに、毎日の通勤帰宅の際に隅から隅までと言わずとも、カブを出し入れする際に「それなりの清潔さ」に触れると気持ちがそこそこいいものだと思います。

カブの荷物箱内の整理整頓というか、一旦空っぽにしてモノを要不用と、「この中に必要か?」というダブルフィルタリング(モノの片付けってこれが重要なんですね、私は41年生きてきてようやく気づきました

3ヶ月ごとに1回(3,6,9,12月)でいいかなと思います、四季に応じて多少は中身のラインナップも変える必要あるでしょうし、大して代わり映えさせずとも中に何があって、それを箱の中のどこら辺に配置するか見直すだけでも

無意識レベルの日常効率化に貢献してくれると思います

長々と書きましたが、そういう事でーす

PR

今日は、というか今日も子供達の喚き声とドタバタが凄かった、、、マジで憂鬱、最近電池切れになりやすいので、モノゴトとモノゴトの間にかなり中休みを入れるようにしているのですが

それでも今日は喧騒にヤられて、休憩延長したりしてたもんな。

そんな中今日もジムに行ってきました、体重は61.30Kと去年年明けに変に食事を切り詰めてた頃位の水準まで来ました!

明日はちょっと家事して、ゆっくり過ごしたいです。

えーと、どういう理由だったかあんまり覚えてないのですが(←バカ)去年終盤の四半期末のリバランス的売買をした日に外貨普通預金の毎日積立を止めています。

たしか、、、リバランス的売買時に、「あ、生活防衛資金+αの部分に手をつけてるカンジ!」と思って、次の積立は月が変わって正確な現金額を把握してからでいいかな

と思った、、、ような気がします、住信SBIネット銀行にまだ預金残高ありましたが、確かその日の内に5種類の注文全部止めましたからね。

で、また積立を再開しようと思っているのですが、かなり、現金額と生活防衛資金+αが接近した状態です。

ポートフォリオの残高を簡易提示する際に載せている、!自戒文!では

・現金比率は33%以上を保つ(通常投資実行時)

・3%シグナル投資法による買い付け実行時は、10%まで現金比率低下しても可

・但しどちらの場合も生活防衛資金+αとタンス預金には原則手をつけない

と現金管理の原則を打ち立てています、今回というか、今月の場合は【保有現金及び現金同等物概算額】の金額が663,889円です。

生活防衛資金+αは640,000円なので、663,889ー640,000=23,889円分は積立に充てれそうですよね。

では現金比率低下の面ではどうか?

!自戒文!では、10%までは現金比率低下しても可とはしていますが、現時点で仮に10%の現金比率まで、ドル買いをすると≒15万の現金(タンス預金は除く)しか手元に残りません。

これは生活防衛資金+αの64万を割り込んでしまうので、資金管理の原則に反してしまいます。

では先に上げた生活防衛資金+αとの差額分をドル買いに充てた場合は現金比率はどうなるか?

総資産額はドル買いに充てる分まで目減りすると仮定します

本当はドルという資産に切り替わるだけなので、その点だけで考えると特に資産状況に変化なしと言えるのですが、現時点ではこのドルをドルのままで例えばショッピングに使ったりとかは出来ないので、実質的には資産の目減りと考えます。

私的会計上の扱いとしては、円→外貨に変えた時点では額面資産が消失したという扱いになります、で、外貨を円転したり、なんらかの商品に投資した段階でまた資産残高に反映させるという、厳密な会計という観点から見るとちょっと大分不正確な扱いをしています。

長くなりましたが、そういう扱いなのでそういう扱いで現金比率の仮変動を計算

総資産額は差分の23,889円分縮小するので、1,468,981円とします。

現金はピタリ64万、現金・総資産のドル転用の資産額を控除?した現金比率は

640,000/1,468,981*100≒44%

ですので、基本安全域の33%より多いですね。

ってこれ、分母も分子も同じ数だけ縮小するから、解が変わるわけないのか、、、

でも、なんか不安だから当分は計算していきます。

で、とりあえず23,889円を当面の毎日外貨積立に充てていけばいいかという結論に、今回はなります。(住信SBIネット銀行にまだ残高があるので、その分を減算した金額を口座に充当する事にたちまちは注意ですかね)

今回は今の所株式残高も3%シグナル投資法のキモ「四半期ごとに株式残高(小型株ETF推奨)を3%ずつ増加させる」の+3%を既に達成している上に(再び株価下落がないわけがないけど)

株式購入のための資金を置いておく債券型ETFの残高も897.49ドルと、感覚的にはかなりあります。(その感覚が、狂う事が起きるのがマーケットなわけですが)

でもまあ、要はそんなにムリしてドルを用意する必要がないという事ですね

※教科書では、資金不足で買い付けが出来ない時はしょうがない、みたいに書かれてますね。この辺の対応は解釈が分かれる余地があるように思えます。

ただ再びの株価下落や、債券型ETFに投資する事によるドル資金のごく安定した緩やかな増加、積立指定の算出方法など

備えたい事、狙いたい事、脳内手順の反復化等の観点から

すぐのすぐ追加のドル資金が必要になる見込みは薄い上に、金額的にもさほど厚くはない現金ですが(私生活の通常支出となると、普通に痛いけどw)積立をごく限定した範囲で再開します。

それでも今日は喧騒にヤられて、休憩延長したりしてたもんな。

そんな中今日もジムに行ってきました、体重は61.30Kと去年年明けに変に食事を切り詰めてた頃位の水準まで来ました!

明日はちょっと家事して、ゆっくり過ごしたいです。

えーと、どういう理由だったかあんまり覚えてないのですが(←バカ)去年終盤の四半期末のリバランス的売買をした日に外貨普通預金の毎日積立を止めています。

たしか、、、リバランス的売買時に、「あ、生活防衛資金+αの部分に手をつけてるカンジ!」と思って、次の積立は月が変わって正確な現金額を把握してからでいいかな

と思った、、、ような気がします、住信SBIネット銀行にまだ預金残高ありましたが、確かその日の内に5種類の注文全部止めましたからね。

で、また積立を再開しようと思っているのですが、かなり、現金額と生活防衛資金+αが接近した状態です。

ポートフォリオの残高を簡易提示する際に載せている、!自戒文!では

・現金比率は33%以上を保つ(通常投資実行時)

・3%シグナル投資法による買い付け実行時は、10%まで現金比率低下しても可

・但しどちらの場合も生活防衛資金+αとタンス預金には原則手をつけない

と現金管理の原則を打ち立てています、今回というか、今月の場合は【保有現金及び現金同等物概算額】の金額が663,889円です。

生活防衛資金+αは640,000円なので、663,889ー640,000=23,889円分は積立に充てれそうですよね。

では現金比率低下の面ではどうか?

!自戒文!では、10%までは現金比率低下しても可とはしていますが、現時点で仮に10%の現金比率まで、ドル買いをすると≒15万の現金(タンス預金は除く)しか手元に残りません。

これは生活防衛資金+αの64万を割り込んでしまうので、資金管理の原則に反してしまいます。

では先に上げた生活防衛資金+αとの差額分をドル買いに充てた場合は現金比率はどうなるか?

総資産額はドル買いに充てる分まで目減りすると仮定します

本当はドルという資産に切り替わるだけなので、その点だけで考えると特に資産状況に変化なしと言えるのですが、現時点ではこのドルをドルのままで例えばショッピングに使ったりとかは出来ないので、実質的には資産の目減りと考えます。

私的会計上の扱いとしては、円→外貨に変えた時点では額面資産が消失したという扱いになります、で、外貨を円転したり、なんらかの商品に投資した段階でまた資産残高に反映させるという、厳密な会計という観点から見るとちょっと大分不正確な扱いをしています。

長くなりましたが、そういう扱いなのでそういう扱いで現金比率の仮変動を計算

総資産額は差分の23,889円分縮小するので、1,468,981円とします。

現金はピタリ64万、現金・総資産のドル転用の資産額を控除?した現金比率は

640,000/1,468,981*100≒44%

ですので、基本安全域の33%より多いですね。

ってこれ、分母も分子も同じ数だけ縮小するから、解が変わるわけないのか、、、

でも、なんか不安だから当分は計算していきます。

で、とりあえず23,889円を当面の毎日外貨積立に充てていけばいいかという結論に、今回はなります。(住信SBIネット銀行にまだ残高があるので、その分を減算した金額を口座に充当する事にたちまちは注意ですかね)

今回は今の所株式残高も3%シグナル投資法のキモ「四半期ごとに株式残高(小型株ETF推奨)を3%ずつ増加させる」の+3%を既に達成している上に(再び株価下落がないわけがないけど)

株式購入のための資金を置いておく債券型ETFの残高も897.49ドルと、感覚的にはかなりあります。(その感覚が、狂う事が起きるのがマーケットなわけですが)

でもまあ、要はそんなにムリしてドルを用意する必要がないという事ですね

※教科書では、資金不足で買い付けが出来ない時はしょうがない、みたいに書かれてますね。この辺の対応は解釈が分かれる余地があるように思えます。

ただ再びの株価下落や、債券型ETFに投資する事によるドル資金のごく安定した緩やかな増加、積立指定の算出方法など

備えたい事、狙いたい事、脳内手順の反復化等の観点から

すぐのすぐ追加のドル資金が必要になる見込みは薄い上に、金額的にもさほど厚くはない現金ですが(私生活の通常支出となると、普通に痛いけどw)積立をごく限定した範囲で再開します。

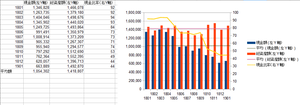

◇現時点のポートフォリオ評価額◇

【円建口座】 389,895(楽天ポイント投資のベアファンド評価額込)

【外貨建口座】 439,086 (参考為替レート1$=108.36円)

【保有現金及び現金同等物概算額】 663,889

合計:1,492,870円相当(概算現金比率:44%)

【保有現金及び現金同等物概算額】の増減は、通常投資の金額と発注確定時の原則月1回の更新とします。

!自戒文!

・現金比率は33%以上を保つ(通常投資実行時)

・3%シグナル投資法による四半期末買付け時は10%まで現金比率低下しても可

・但しどちらの場合も生活防衛資金+αとタンス預金には原則手をつけない

去年末に四半期末という事で、買いましたIJRが≒60ドルの含み益を出しているという事以外は、目立った伸びはないのですが

総資産額が前回の見極め時と比べて10万位伸びています。

年金受給日が前月で、現金額が単純に増えたのと外貨建て口座の伸び-円建て口座のマイナスが要因なワケですが

外貨建口座の伸びは投資対象が基本2つしかなくて、大幅な含み損を抱えていたIJRの非NISA口座の含み損がドルベースでは減って、結果円換算するとそこそこの外貨建口座(を円換算評価した場合)の+になったのだと思います。(厳密に言うと円換算額の含み損の減少)

そういった事も踏まえて≒149万の総資産だよという事ですね(含み損益的には、まだまだ甘くないのでございますが)この辺の実質解離の概要をイメージでつかむのも、海外投資をメインにしていく上では大事な事だよなと思います。

続いていつもの表をうpします、現金額は種銭仮総額から当月タンス預金及び家賃を差し引いた金額です。

画像はクリックで拡大、スマホテンプレの方はサムネイルをタップして画像表示後、もう一度タップすると綺麗に表示されます(お手数かけます)

「現金がしっかり積まれていて、それを上回るリスク性資産の伸びがあり、現金比率も高い(ここは現実的にはそれなりに高い、という点に着地しますが)時に生活防衛資金を確保しつつ、投資実行後の現金比率が33%以下にならないようにする」です。

・現金比率≒44%とミディアムウェイト、スコア2

・現金額の積み上がり、グラフを付け始めてから平均額より下、スコア1

・平均値と照らし合わせた総資産額、平均額以上、最高値更新ならずで、スコア2

2+1+2=5という事で、この段階で投資見送りです(スコア6以上で円建て口座の投資実行検討)

スコア6以上をマークしたら、投資する?なのですが

その際も、「生活防衛資金は確保する」「投資後の現金比率が33%以上を保つ」という2つの基準を鑑みて、投資金額を調整する必要があります。

色々な事が絡み合って複雑になっていく感じですが、都度都度このブログの各カテゴリを見返して、私自身元々何を大事にして何を押さえて資産運用しようとしているのかを見失わないようにしながら、投資をこれからも続けていきます。

【円建口座】 389,895(楽天ポイント投資のベアファンド評価額込)

【外貨建口座】 439,086 (参考為替レート1$=108.36円)

【保有現金及び現金同等物概算額】 663,889

合計:1,492,870円相当(概算現金比率:44%)

【保有現金及び現金同等物概算額】の増減は、通常投資の金額と発注確定時の原則月1回の更新とします。

!自戒文!

・現金比率は33%以上を保つ(通常投資実行時)

・3%シグナル投資法による四半期末買付け時は10%まで現金比率低下しても可

・但しどちらの場合も生活防衛資金+αとタンス預金には原則手をつけない

去年末に四半期末という事で、買いましたIJRが≒60ドルの含み益を出しているという事以外は、目立った伸びはないのですが

総資産額が前回の見極め時と比べて10万位伸びています。

年金受給日が前月で、現金額が単純に増えたのと外貨建て口座の伸び-円建て口座のマイナスが要因なワケですが

外貨建口座の伸びは投資対象が基本2つしかなくて、大幅な含み損を抱えていたIJRの非NISA口座の含み損がドルベースでは減って、結果円換算するとそこそこの外貨建口座(を円換算評価した場合)の+になったのだと思います。(厳密に言うと円換算額の含み損の減少)

そういった事も踏まえて≒149万の総資産だよという事ですね(含み損益的には、まだまだ甘くないのでございますが)この辺の実質解離の概要をイメージでつかむのも、海外投資をメインにしていく上では大事な事だよなと思います。

続いていつもの表をうpします、現金額は種銭仮総額から当月タンス預金及び家賃を差し引いた金額です。

画像はクリックで拡大、スマホテンプレの方はサムネイルをタップして画像表示後、もう一度タップすると綺麗に表示されます(お手数かけます)

「現金がしっかり積まれていて、それを上回るリスク性資産の伸びがあり、現金比率も高い(ここは現実的にはそれなりに高い、という点に着地しますが)時に生活防衛資金を確保しつつ、投資実行後の現金比率が33%以下にならないようにする」です。

・現金比率≒44%とミディアムウェイト、スコア2

・現金額の積み上がり、グラフを付け始めてから平均額より下、スコア1

・平均値と照らし合わせた総資産額、平均額以上、最高値更新ならずで、スコア2

2+1+2=5という事で、この段階で投資見送りです(スコア6以上で円建て口座の投資実行検討)

スコア6以上をマークしたら、投資する?なのですが

その際も、「生活防衛資金は確保する」「投資後の現金比率が33%以上を保つ」という2つの基準を鑑みて、投資金額を調整する必要があります。

色々な事が絡み合って複雑になっていく感じですが、都度都度このブログの各カテゴリを見返して、私自身元々何を大事にして何を押さえて資産運用しようとしているのかを見失わないようにしながら、投資をこれからも続けていきます。

アクセスカウンター

アーカイブ

カテゴリー