◇現時点のポートフォリオ評価額◇

【通常投資枠】 336,853

【3%シグナル投資法枠】 376,232(参考為替レート1$=111.52 円)

【保有現金及び現金同等物概算額】 995,940

合計: 1,709,025円相当(概算現金比率:58%)

!自戒文!

「現金比率は33%以上を保つ(通常投資実行時も)、生活防衛資金+αとタンス預金には原則手をつけない」

大体ルーティン的に当ブログは更新していく方針なのですが、変化に適応させながらルーティンを保っていかなければなりません。

つまり必要に応じた様式変更は必要なのです

まあ、とはいえ最近ちょっとルーティン不必要に崩れてるなと感じてますがw

ちょっと矯正の意味も込めて、ここ最近の傾向だと(ルーティンと決めておきながら)なあなあにしてしまう項目のカテゴリの記事更新です。

今単元未満株で1株持ってて、もしかしたら今月末にはその1株も売却してしまうかもしれないUUUM株の財務健全性について数字を算出します。

第5期(まだ若い会社ですね!)第4Q末(H29/6/1~H30/5/31)時点での数字を基に計算しています。

※手計算なので、大きく数字を違えてる場合もあるかもです^^; おかしい!と思った方はご自身でお調べになって下さいませ。

流動比率(流動資産÷流動負債)✕100≒173%→高い程基本的な資金繰りに困らない

固定比率(固定資産÷自己資本)✕100≒28%→低い程基本的には良いそうです

自己資本比率(純資産÷負債純資産)✕100≒49%→高い方が無借金経営

UUUMの有価証券報告書のリンク

算出した3つの指標は、将来どれだけ稼ぐか・という点にはフォーカスされてないもので、一種の企業としての存命率の高さだと私は考えていますが

UUUMは成長しながら自己資本比率は前年度より引き上げているというのは、評価出来るのではないでしょうか。

マイルール的に今は、買い増しはしませんが

理想は(ルール的に)売りそびれる→引き続き業績右肩上がり→株価尚も上昇!

というシナリオに憧れますが。

________________☆

今日は通院日でした、前回の通院からの変化としては

・仕事の終盤で(以前の環境よりはずいぶんよくなったが)症状的な辛さが出る

・寝起きに憂鬱感がある、ちょっと前は日中も対人的なストレスや憂鬱感が出ていた

・今日は妙にイライラがあった

などですが、薬の処方は変わりなし!で終わりました。

処方箋を貰いに行くだけのために病院行ってるようなもんですね、まあ病院代は千円もしないので納得すべきでしょう。

ちょっと納得いかないのは薬代ですね、毎回

「これ健常者だったら、毎月焼き肉か飲み出来るね、、、」という金額が飛んでいくので

憂鬱を解消する薬の代金を払うのに憂鬱になるっておかしくないですか?

コストが反映されているんだ、という事なら市場原理の働かない処方薬という分野には投資の余地ありだと思います。

【通常投資枠】 336,853

【3%シグナル投資法枠】 376,232(参考為替レート1$=111.52 円)

【保有現金及び現金同等物概算額】 995,940

合計: 1,709,025円相当(概算現金比率:58%)

!自戒文!

「現金比率は33%以上を保つ(通常投資実行時も)、生活防衛資金+αとタンス預金には原則手をつけない」

大体ルーティン的に当ブログは更新していく方針なのですが、変化に適応させながらルーティンを保っていかなければなりません。

つまり必要に応じた様式変更は必要なのです

まあ、とはいえ最近ちょっとルーティン不必要に崩れてるなと感じてますがw

ちょっと矯正の意味も込めて、ここ最近の傾向だと(ルーティンと決めておきながら)なあなあにしてしまう項目のカテゴリの記事更新です。

今単元未満株で1株持ってて、もしかしたら今月末にはその1株も売却してしまうかもしれないUUUM株の財務健全性について数字を算出します。

第5期(まだ若い会社ですね!)第4Q末(H29/6/1~H30/5/31)時点での数字を基に計算しています。

※手計算なので、大きく数字を違えてる場合もあるかもです^^; おかしい!と思った方はご自身でお調べになって下さいませ。

流動比率(流動資産÷流動負債)✕100≒173%→高い程基本的な資金繰りに困らない

固定比率(固定資産÷自己資本)✕100≒28%→低い程基本的には良いそうです

自己資本比率(純資産÷負債純資産)✕100≒49%→高い方が無借金経営

UUUMの有価証券報告書のリンク

算出した3つの指標は、将来どれだけ稼ぐか・という点にはフォーカスされてないもので、一種の企業としての存命率の高さだと私は考えていますが

UUUMは成長しながら自己資本比率は前年度より引き上げているというのは、評価出来るのではないでしょうか。

マイルール的に今は、買い増しはしませんが

理想は(ルール的に)売りそびれる→引き続き業績右肩上がり→株価尚も上昇!

というシナリオに憧れますが。

________________☆

今日は通院日でした、前回の通院からの変化としては

・仕事の終盤で(以前の環境よりはずいぶんよくなったが)症状的な辛さが出る

・寝起きに憂鬱感がある、ちょっと前は日中も対人的なストレスや憂鬱感が出ていた

・今日は妙にイライラがあった

などですが、薬の処方は変わりなし!で終わりました。

処方箋を貰いに行くだけのために病院行ってるようなもんですね、まあ病院代は千円もしないので納得すべきでしょう。

ちょっと納得いかないのは薬代ですね、毎回

「これ健常者だったら、毎月焼き肉か飲み出来るね、、、」という金額が飛んでいくので

憂鬱を解消する薬の代金を払うのに憂鬱になるっておかしくないですか?

コストが反映されているんだ、という事なら市場原理の働かない処方薬という分野には投資の余地ありだと思います。

PR

◇現時点のポートフォリオ評価額◇

【通常投資枠】 334,581

【3%シグナル投資法枠】 377,218 (参考為替レート1$=111.56円)

【保有現金及び現金同等物概算額】 995,940

合計: 1,707,739円相当(概算現金比率:58%)

!自戒文!

「現金比率は33%以上を保つ(通常投資実行時も)、生活防衛資金+αとタンス預金には原則手をつけない」

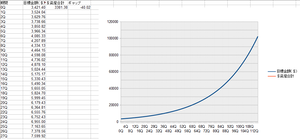

さて、前記事に書いた通り3%シグナル投資法の予定進行表とでも言うべきグラフを作成しました。

クリックで拡大出来ます。

1四半期(3ヶ月)ごとに投資資金が3%増加するラインを描いています、3%シグナル投資法というだけの事はありますね。

ざっくり10万ドルを目標に、この増加率の通り資産を増やせたとして、どれだけの期間運用したらいいかを参照してみたのですが

なんと約29年もかかってしまいますorz

しかも後になるほどカーブがキツくなっているという事は、それだけ運用が凹んだ時に後々は労働や年金でのカバーリングが難しいという事が言えると思います。

(相続という大きな機会がありますが、それは置いて考えています)

と、いう事は、、、まだまだ踏ん張っていかないといけませんね^^;)

【通常投資枠】 334,581

【3%シグナル投資法枠】 377,218 (参考為替レート1$=111.56円)

【保有現金及び現金同等物概算額】 995,940

合計: 1,707,739円相当(概算現金比率:58%)

!自戒文!

「現金比率は33%以上を保つ(通常投資実行時も)、生活防衛資金+αとタンス預金には原則手をつけない」

さて、前記事に書いた通り3%シグナル投資法の予定進行表とでも言うべきグラフを作成しました。

クリックで拡大出来ます。

1四半期(3ヶ月)ごとに投資資金が3%増加するラインを描いています、3%シグナル投資法というだけの事はありますね。

ざっくり10万ドルを目標に、この増加率の通り資産を増やせたとして、どれだけの期間運用したらいいかを参照してみたのですが

なんと約29年もかかってしまいますorz

しかも後になるほどカーブがキツくなっているという事は、それだけ運用が凹んだ時に後々は労働や年金でのカバーリングが難しいという事が言えると思います。

(相続という大きな機会がありますが、それは置いて考えています)

と、いう事は、、、まだまだ踏ん張っていかないといけませんね^^;)

◇現時点のポートフォリオ評価額◇

【通常投資枠】 335,092

【3%シグナル投資法枠】 377,097 (参考為替レート1$=111.51円)

【保有現金及び現金同等物概算額】 995,940

合計: 1,708,129円相当(概算現金比率:58%)

!自戒文!

「現金比率は33%以上を保つ(通常投資実行時も)、生活防衛資金+αとタンス預金には原則手をつけない」

自戒文に「通常投資実行時も」という文言を付け足しました、毎月ポートフォリオの状況等チェックして、通常投資を実行となった場合に冒頭のポートフォリオの

【保有現金及び現金同等物概算額】から【通常投資枠】に資金が移動して、その結果概算現金比率が下がります。

通常投資を実行する際に、発注前の時点で現金比率を(取引が成立したと仮定して)再計算して、現金比率が33%を割り込むならその分は手控えて投資しようというスタイルをとっていこうと思います。

通常投資実行後に相場変動や急な出費などで、期せずして33%ラインを割り込む事もあると思いますがそこは許容します。

但し現金比率が大きく割り込んだ際、具体的なラインを示すなら25%を下回った場合は適宜(てきぎ、と読むんですね・今知りました)対応を考えようと思います。

さて話を変えて、昨晩債券型ETFのBIVを購入しました。

後144.18$が外貨建て口座に買付余力としてあるんですが、変な制限がなければ外貨建てMMFに入れて寝かせようかなと思ってます。

制限があれば利子はつきませんが、$のまま買付余力として寝かせておこうと思います。

これで3%シグナル投資法の基本陣形が整いました。

次は3%シグナル投資法用の四半期ごとに投資資金(ドルベース)の+3%の上昇ラインを引いた資産推移表を作成しようと思います。

【通常投資枠】 335,092

【3%シグナル投資法枠】 377,097 (参考為替レート1$=111.51円)

【保有現金及び現金同等物概算額】 995,940

合計: 1,708,129円相当(概算現金比率:58%)

!自戒文!

「現金比率は33%以上を保つ(通常投資実行時も)、生活防衛資金+αとタンス預金には原則手をつけない」

自戒文に「通常投資実行時も」という文言を付け足しました、毎月ポートフォリオの状況等チェックして、通常投資を実行となった場合に冒頭のポートフォリオの

【保有現金及び現金同等物概算額】から【通常投資枠】に資金が移動して、その結果概算現金比率が下がります。

通常投資を実行する際に、発注前の時点で現金比率を(取引が成立したと仮定して)再計算して、現金比率が33%を割り込むならその分は手控えて投資しようというスタイルをとっていこうと思います。

通常投資実行後に相場変動や急な出費などで、期せずして33%ラインを割り込む事もあると思いますがそこは許容します。

但し現金比率が大きく割り込んだ際、具体的なラインを示すなら25%を下回った場合は適宜(てきぎ、と読むんですね・今知りました)対応を考えようと思います。

さて話を変えて、昨晩債券型ETFのBIVを購入しました。

後144.18$が外貨建て口座に買付余力としてあるんですが、変な制限がなければ外貨建てMMFに入れて寝かせようかなと思ってます。

制限があれば利子はつきませんが、$のまま買付余力として寝かせておこうと思います。

これで3%シグナル投資法の基本陣形が整いました。

次は3%シグナル投資法用の四半期ごとに投資資金(ドルベース)の+3%の上昇ラインを引いた資産推移表を作成しようと思います。

アクセスカウンター

アーカイブ

カテゴリー