※画像はタップorクリックで拡大出来ます。 スマホ・タブレットテンプレートからの場合恐れ入りますが再度表示画像をタップしてもらうと、精細な画像が表示されます。

6月は色々現金収入があって、目立った出費をしていないにも関わらず現金額は超微増に留まってしまいました。

総資産額の伸びも、コロプラのマイナスが足を引っ張り(現在2万弱の含み損)超微増に留まってしまいました。

さて判定を

現金額が増えているか?判定C

総資産額が伸びているか?判定C

現金比率は低下しているか?(≒フルインベストメントであるか?)判定B

↑ ↑ ↑ 前回と比べてほとんど同じ現金比率なので、前回同様Aでもいいのではないか?とも思えますが、それ以上に前回比でほぼ変わりないという事を重くみたいと思います。

また現金比率の判定についてですが、33%~66%を通常ゾーンとしてそこを上抜けているか、下抜けているか、で判定をつけるという考え方もアリなのかなぁと思いました。

初回投資がとても上手くいって初めて次の手を打つという、あまり現実的ではない基準とも思いますが、似た手法を取りつつ発生しうる痛みをより排除したい向きの方には良い処方箋なのではないかと思います。

閑話休題

総合判定CCB:スコア4(A3、B2、C1)

スコア6(訂正:5以下)につき今月も新規・追加投資は見送り!です。

真贋の見極めがつく賢明なる投資家であれば、現金額がそれなりにあり・現金比率が高ければ(私基準ではBCCのスコア4位かな?)今こそ買い場!と買いを進める所だと思うのですが

私は「勝ちを最大化するより、負けを最小化する」事に専念した方が、現在の力量からすると結果的には上手くいくと思うので、今月も神風が吹く(リスク性資産の資産価値上昇)までただただ勉強しながら待とうと思います。

PR

※ちょっと算出方法がおかしかったので、去年途中からヒマな時に修正してうpしていこうと思っていたのですが、修正する時間もやる気もないのでこのまま晒します。 この記事及びこれ以前の同カテゴリの記事の運用状況は実態とは若干乖離していると思いますが、ご容赦下さい。

※画像はタップかクリックで拡大出来ます、表示画像が粗い場合恐れ入りますが再度表示画像をタップしてもらうと、精細な画像が表示されます。

6月は新規・追加投資はここ3年程(現在4年目)の投資再開期間の中で初めて見送りました

キャッシュポジションは作業所給与+障害基礎年金(等級落ち+一部過払い返還ですが、著しく総資産と比べると収入が落ちた感はありません)+ブログ収入のトリプルコンボ+数百円の配当金から、当月生活費分を差し引いた上でキャッシュポジションを2万弱程度伸ばし

JTが△5,000程度から+5,000程度に反転したおかげで(主力株第二位のコロプラのマイナス増大が気になりますが、それとぶつけてもまだ先月よりはマシな感じです)ポートフォリオ全体としては2万2千円程ですが前月比で伸ばす事が出来ました。

また長期債の投信で分配金の再投資があり、僅か4口ですが保有口数が増えていました。まとまった金額を投下していたら含み益の増大ないしは含み損の緩和に大いに貢献する所ですが、そういう目的で買ってる投信ではないのでやんなるかなという感じです。

平均取得単価は持ち数が増えた分落ちるのかな?と思ったんですが、こちらは変わらず。

0円で4口付与されるような感覚です(まあそれは間違いで、持ち分に応じた分配金で同じ投信が追加購入されてるというのが実です)

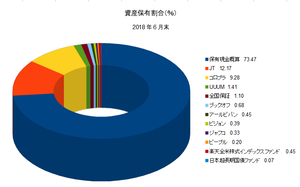

そんなこんなで(タンス預金を除く)総資産額は1,373,209円です。

続いて資産構成比率の円グラフを図示します、どういうわけかOpenOfficeで作成時に3Dルックを選択したら強制的にドーナツタイプのグラフになってしまいます。

まあ、別に違和感少ない、、、というかこっちのがいいかも?と思ったので、これで行きます。

※画像はタップかクリックで拡大出来ます、表示画像が粗い場合恐れ入りますが再度表示画像をタップしてもらうと、精細な画像が表示されます。

やっとこの記事書けた!毎度毎度の事ながらこのカテゴリの記事をまとめるのに、何時間もかかってしまいます。

1個数字入力をミスったら全体に狂いが波及してくるので、侮れないんですよ。

さ、ジム行ってエアロバイク漕いでこよう。

※画像はタップかクリックで拡大出来ます、表示画像が粗い場合恐れ入りますが再度表示画像をタップしてもらうと、精細な画像が表示されます。

6月は新規・追加投資はここ3年程(現在4年目)の投資再開期間の中で初めて見送りました

キャッシュポジションは作業所給与+障害基礎年金(等級落ち+一部過払い返還ですが、著しく総資産と比べると収入が落ちた感はありません)+ブログ収入のトリプルコンボ+数百円の配当金から、当月生活費分を差し引いた上でキャッシュポジションを2万弱程度伸ばし

JTが△5,000程度から+5,000程度に反転したおかげで(主力株第二位のコロプラのマイナス増大が気になりますが、それとぶつけてもまだ先月よりはマシな感じです)ポートフォリオ全体としては2万2千円程ですが前月比で伸ばす事が出来ました。

また長期債の投信で分配金の再投資があり、僅か4口ですが保有口数が増えていました。まとまった金額を投下していたら含み益の増大ないしは含み損の緩和に大いに貢献する所ですが、そういう目的で買ってる投信ではないのでやんなるかなという感じです。

平均取得単価は持ち数が増えた分落ちるのかな?と思ったんですが、こちらは変わらず。

0円で4口付与されるような感覚です(まあそれは間違いで、持ち分に応じた分配金で同じ投信が追加購入されてるというのが実です)

そんなこんなで(タンス預金を除く)総資産額は1,373,209円です。

続いて資産構成比率の円グラフを図示します、どういうわけかOpenOfficeで作成時に3Dルックを選択したら強制的にドーナツタイプのグラフになってしまいます。

まあ、別に違和感少ない、、、というかこっちのがいいかも?と思ったので、これで行きます。

※画像はタップかクリックで拡大出来ます、表示画像が粗い場合恐れ入りますが再度表示画像をタップしてもらうと、精細な画像が表示されます。

やっとこの記事書けた!毎度毎度の事ながらこのカテゴリの記事をまとめるのに、何時間もかかってしまいます。

1個数字入力をミスったら全体に狂いが波及してくるので、侮れないんですよ。

さ、ジム行ってエアロバイク漕いでこよう。

ゆうちょ銀行普通貯金残高 171,242

給与振込先の信金口座残高(※注:当月家賃分控除で) 175,532

楽天銀行口座残高 750,519

三菱UFJ銀行 11,084

住信SBIネット銀行 0

証券会社各社の買付余力 205

楽天Edy 237

Amazonチャージ 9,880

近所のスーパーのプリペイドマネー 12,197

これらを踏まえた種銭仮総額は1,121,016となります。

普段は前もって生活費に充当する現金は引き出してしまうんですけど、今回は時間的な都合ともしかしたら引き出し手数料がかかるかも?という事で来週平日に口座内現金相当額の1割相当を引き出す事にしました。

生活費として現金相当額から1割控除した金額は≒1,008,914円(112,102円引き出して生活費に充当予定)

そして種銭仮総額から、今月は特別に未引き出しの生活費を控除して、さらに中期的な貯蓄として減算する項目を抽出して修正。

基本生活費13万5千✕3=40万5千+車・カブの維持費として10万の合計50万5千円を減算します。

(ライフスタイルや平均月収、自分の年齢が変わればこの辺の数字は見直します、特に11月は誕生月で年を重ねるので留意したいと思います。)

1,008,914-505,000=503,914

この減算後の金額に一定率を掛けた金額を投資予定金額とします、投資予定対象の取引手数料にも留意します。

※一定率については、「対数関数的投資、初期投資はそれなりにブチ込め!と考え直してみた」を参照して下さい。

503,914の≒20%=100,782円が投下検討金額です。

アクセスカウンター

アーカイブ

カテゴリー