◇現時点のポートフォリオ評価額◇

【円建て口座】 381,683

【外貨建て口座】 494,699(参考為替レート1$=111.67円)

【保有現金及び現金同等物概算額】 707,270

合計:1,582,829円相当(概算現金比率:45%)

!自戒文!

・現金比率は33%以上を保つ(通常投資実行時)

・3%シグナル投資法によるドル買い時は段階的に10%まで現金比率低下しても可

・但しどちらの場合も生活防衛資金+αとタンス預金には原則手をつけない

現金額は種銭仮総額から当月家賃とタンス預金分を引いて、更に投資信託積立予定分(概算で残額の1%)を引いたものです、円建て口座の投資判定時後に原則月1回の更新とします。

前回と比べて5万程資産増ですが、これは単に年金が2ヶ月分入ったからなだけで

運用が上手く行っている!というワケではないです。

為替は円安方向なのに、ドル建て資産やや弱含みです、ちょっとよくわかんない。

円安による円換算の+効果<ドル建て資産のドルベースの評価損が膨らんでいる

という、、、事かな。

今回【保有現金及び現金同等物概算額】 707,270としていますが、厳密には単元未満株や投信を、先月末に買ったり売ったりした金額を反映させていません。

普段の流れとして、待機資金総額をカウントする際に反映済みの場合と、時間差的に未反映になる場合があります。

今回は未反映(待機資金総額カウント時に、売買による口座内の現金額が織り込まれていなかった、発注しただけで注文が約定していない状態)だったので、その分△7,582円を差し引いて

改めて現金比率と生活防衛資金との差分金額を出して、外貨積立の設定見直しです。

ホントは今やっときたい所ですが、どうにもアタマが回りません

PR

午前様で眠い所なのですが、ここは投資思考を更新ラッシュすべきだと思い、深夜の投稿を試みています。

画像はクリックで拡大、スマホテンプレの方はサムネイルをタップして画像表示後、もう一度タップすると綺麗に表示されます(お手数かけます)

個別株メインの投資は

「現金がしっかり積まれていて、それを上回るリスク性資産の伸びがあり、現金比率も高い時に生活防衛資金を必ず確保しつつ、投資実行後の現金比率が13%~33%以下にならないようにする」

がコンセプトです(※より現状に即応させるように、テンプレコピペ的な文章を書き換えてみました)

早速判定~

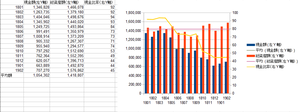

・現金比率≒45%とミディアムウェイト、スコア2

・現金額の積み上がり、グラフを付け始めてから平均額より下、スコア1

・平均値と照らし合わせた総資産額、平均額以上&実は最高値更新で、スコア3

2+1+3=6という事で、投資実行を視野に入れます(スコア6以上で円建て口座の投資実行検討)

コンセプトとして「生活防衛資金は必ず確保する」「投資後の現金比率が13~33%以上を保つ」という2つの基準を鑑みて、投資金額を調整する必要があります。

直近の記事と重複する感じになってしまいますが

現在の待機資金は707,270円です、ここから生活防衛資金64万を必ず確保して、そこから一定比率を投資して、結果最低限金比率(今回は13%)をキープ出来るか考慮します。

直近記事や、上がっている数字からは生活防衛資金が確保出来るのは確かです。

そこから安直にルール通りの金額を投資して、最低限金比率をキープ出来るかどうか、です。

いつかはこの辺で匙加減を求められる局面も出てくるでしょう。

707,270ー640,000(生活防衛資金)ー13,454(投資検討金額)=53,816円を投資したとします。

すると待機資金は707,270ー53,816=653,454円となります

一方総資産額は(手数料等細々した部分を除けば)現金が別のモノに変わるだけなので、数値変動はナシ、と仮定

すると投資実行時の現金比率は653,454÷総資産額(仮)1,576,862×100≒41%と3%ダウンしますが、「必ず生活防衛資金を確保する」という事と「最低限金比率(今回は)13%以上をキープ」という2つの基軸を保つことが出来るので

今回は算出した金額をプチ久に、国内市場に投入です。

た だ し

今回はいつもの様に「一番評価金額金額の低いもの」に投資するのではなく、「現在保有していない銘柄を2つ取り込む」という案を試してみようと思います

前月にUUUMを完全放出して、淡々と資金を残った銘柄に集中させていくって、なんか危ういというかドツボ感が増すだけというか、、、

なら最初からインデックス買っとけ!ですが、インデックス投資はインデックス投資でやっていきます。

市場をアウトパフォームしてやる!という野望は無きにしもあらずなのですが、そういう事も踏まえつつ個別株に投資するという事と、集中投資のリスク減算という匙加減を自分なりに消化したいのですよ。

そのためには、下手な考えでも休めずに個別株投資(とインデックス投資の併用)で資産形成というテーマにアプローチしていくのが

私には合っていると思うのです

続いて2銘柄新規投資と、投資後の残枠使った投信買い付け、それらを終えての現金比率から鑑みたドル買いと移行していきたいのですが

さすがに今日は打ち止めです、確定申告もあり、個人的多忙感は拭えませんが致し方ないですね。

日々の一歩一歩を着実にして、巻き返していこうと思います。

画像はクリックで拡大、スマホテンプレの方はサムネイルをタップして画像表示後、もう一度タップすると綺麗に表示されます(お手数かけます)

個別株メインの投資は

「現金がしっかり積まれていて、それを上回るリスク性資産の伸びがあり、現金比率も高い時に生活防衛資金を必ず確保しつつ、投資実行後の現金比率が13%~33%以下にならないようにする」

がコンセプトです(※より現状に即応させるように、テンプレコピペ的な文章を書き換えてみました)

早速判定~

・現金比率≒45%とミディアムウェイト、スコア2

・現金額の積み上がり、グラフを付け始めてから平均額より下、スコア1

・平均値と照らし合わせた総資産額、平均額以上&実は最高値更新で、スコア3

2+1+3=6という事で、投資実行を視野に入れます(スコア6以上で円建て口座の投資実行検討)

コンセプトとして「生活防衛資金は必ず確保する」「投資後の現金比率が13~33%以上を保つ」という2つの基準を鑑みて、投資金額を調整する必要があります。

直近の記事と重複する感じになってしまいますが

現在の待機資金は707,270円です、ここから生活防衛資金64万を必ず確保して、そこから一定比率を投資して、結果最低限金比率(今回は13%)をキープ出来るか考慮します。

直近記事や、上がっている数字からは生活防衛資金が確保出来るのは確かです。

そこから安直にルール通りの金額を投資して、最低限金比率をキープ出来るかどうか、です。

いつかはこの辺で匙加減を求められる局面も出てくるでしょう。

707,270ー640,000(生活防衛資金)ー13,454(投資検討金額)=53,816円を投資したとします。

すると待機資金は707,270ー53,816=653,454円となります

一方総資産額は(手数料等細々した部分を除けば)現金が別のモノに変わるだけなので、数値変動はナシ、と仮定

すると投資実行時の現金比率は653,454÷総資産額(仮)1,576,862×100≒41%と3%ダウンしますが、「必ず生活防衛資金を確保する」という事と「最低限金比率(今回は)13%以上をキープ」という2つの基軸を保つことが出来るので

今回は算出した金額をプチ久に、国内市場に投入です。

た だ し

今回はいつもの様に「一番評価金額金額の低いもの」に投資するのではなく、「現在保有していない銘柄を2つ取り込む」という案を試してみようと思います

前月にUUUMを完全放出して、淡々と資金を残った銘柄に集中させていくって、なんか危ういというかドツボ感が増すだけというか、、、

なら最初からインデックス買っとけ!ですが、インデックス投資はインデックス投資でやっていきます。

市場をアウトパフォームしてやる!という野望は無きにしもあらずなのですが、そういう事も踏まえつつ個別株に投資するという事と、集中投資のリスク減算という匙加減を自分なりに消化したいのですよ。

そのためには、下手な考えでも休めずに個別株投資(とインデックス投資の併用)で資産形成というテーマにアプローチしていくのが

私には合っていると思うのです

続いて2銘柄新規投資と、投資後の残枠使った投信買い付け、それらを終えての現金比率から鑑みたドル買いと移行していきたいのですが

さすがに今日は打ち止めです、確定申告もあり、個人的多忙感は拭えませんが致し方ないですね。

日々の一歩一歩を着実にして、巻き返していこうと思います。

今月というかもう2月末ですが、資金と投資判断の見直しがズレズレになっているので

例外的に来月3月分も兼ねての現況確認&投資判断を致します。

ゆうちょ銀行普通貯金残高 131,448

給与振込先の信金口座残高 93,946

楽天銀行口座残高 472,238

三菱UFJ銀行 12,557

住信SBIネット銀行(※代表口座円普通預金のみ) 6,378

じぶん銀行 51,000

スルガ銀行 219

みずほ銀行 1,077

証券会社各社の買付余力 47,674

準現金的なポイント・電子マネー 15,877

※準現金的なポイント・電子マネーは「ポイント・電子マネー残高」カテゴリも見ていただくとより詳しい内訳がわかります。

種銭仮総額は832,414円相当です、障害基礎年金の支給日を経ているので増加気味です、ありがたい事です。

まずタンス預金と3月家賃の引落の反映

832,414÷10≒83,000をタンス預金します

832,414ー83,000ー35,000(3月家賃分)=714,414

それから今回から初の導入ですが、投信積立分の金額を便宜上1%程差し引きます(0.99を掛ける)

714,414×0.99≒707,270

さらに生活防衛資金として確保しておくべき金額を差し引きます。

基本生活費13万5千×「4」=54万+車・カブの維持費として10万の合計64万円を減算します。

※ライフスタイルや平均月収、自分の年齢が変わればこの辺の数字は見直します、特に11月は誕生月で年を重ねるので留意したいと思います。(2019年11月になったら×「4」を×「5」にします)

707,270ー640,000=67,270

差し引きが+の金額に一定率を掛けた金額を投資予定金額とします、今回はここ最近としては金額が確保出来たような気がしますが、あくまで感覚的なものに過ぎません。

※一定率については、「対数関数的投資、初期投資はそれなりにブチ込め!と考え直してみた」を参照して下さい。

67,270×0.2≒13,454円が、2~3月にかけての個別株メインの投資検討額です。

・単元未満株をメインにした投資

・3%シグナル投資法

・ベアファンドへのポイント(のみ)投資

・ゼロクーポン債

・投信積立

今現在5つもの手法(ないしは投資対象)を選択しているんですね、タンス預金も入れたら6つだわ。

(まあタンス預金はATMに何度も行くのが面倒なので、まとめて引き出してるだけという側面もありますが)

こういう事をゴチャゴチャしてたら、確かに厳選した投資対象への集中投資や、インデックスドルコスト平均法のみで!という方法も全然いいと思いますね。

まあ、私は私の道を行くという事で。

例外的に来月3月分も兼ねての現況確認&投資判断を致します。

ゆうちょ銀行普通貯金残高 131,448

給与振込先の信金口座残高 93,946

楽天銀行口座残高 472,238

三菱UFJ銀行 12,557

住信SBIネット銀行(※代表口座円普通預金のみ) 6,378

じぶん銀行 51,000

スルガ銀行 219

みずほ銀行 1,077

証券会社各社の買付余力 47,674

準現金的なポイント・電子マネー 15,877

※準現金的なポイント・電子マネーは「ポイント・電子マネー残高」カテゴリも見ていただくとより詳しい内訳がわかります。

種銭仮総額は832,414円相当です、障害基礎年金の支給日を経ているので増加気味です、ありがたい事です。

まずタンス預金と3月家賃の引落の反映

832,414÷10≒83,000をタンス預金します

832,414ー83,000ー35,000(3月家賃分)=714,414

それから今回から初の導入ですが、投信積立分の金額を便宜上1%程差し引きます(0.99を掛ける)

714,414×0.99≒707,270

さらに生活防衛資金として確保しておくべき金額を差し引きます。

基本生活費13万5千×「4」=54万+車・カブの維持費として10万の合計64万円を減算します。

※ライフスタイルや平均月収、自分の年齢が変わればこの辺の数字は見直します、特に11月は誕生月で年を重ねるので留意したいと思います。(2019年11月になったら×「4」を×「5」にします)

707,270ー640,000=67,270

差し引きが+の金額に一定率を掛けた金額を投資予定金額とします、今回はここ最近としては金額が確保出来たような気がしますが、あくまで感覚的なものに過ぎません。

※一定率については、「対数関数的投資、初期投資はそれなりにブチ込め!と考え直してみた」を参照して下さい。

67,270×0.2≒13,454円が、2~3月にかけての個別株メインの投資検討額です。

・単元未満株をメインにした投資

・3%シグナル投資法

・ベアファンドへのポイント(のみ)投資

・ゼロクーポン債

・投信積立

今現在5つもの手法(ないしは投資対象)を選択しているんですね、タンス預金も入れたら6つだわ。

(まあタンス預金はATMに何度も行くのが面倒なので、まとめて引き出してるだけという側面もありますが)

こういう事をゴチャゴチャしてたら、確かに厳選した投資対象への集中投資や、インデックスドルコスト平均法のみで!という方法も全然いいと思いますね。

まあ、私は私の道を行くという事で。

アクセスカウンター

アーカイブ

カテゴリー