不動産投資を考えています、でも相対取引(対人交渉)の苦手な自分には極めて不利な分野だし

何かとキャッシュアウトもある部分なので、手を付けない方がいいんじゃないの~という気持ちも無視しがたいものがあります。

株なら保有に関して直接的にかかる諸々のコストなんてないですからね、、、

なのに何故不動産投資に興味を出しているのかと言うと、ここ最近配当金狙いの株式投資に注力していて

ガチホならデュレーション÷年間収入が低い程安定性を感じられるという部分にピンと来たからです。

デュレーションはより低く、年間収入は(安定してるのが前提ですが)より高くすれば安定性は増します。

それはまあ自分の中では教科書通りなんですが、では逆にデュレーションがメッチャあっても年間収入がメッチャあれば投資としてのバランスは取れるなというのが不動産投資に結びついてきます。

そういう状況だとレバレッジドポートフォリオのインカム版作れるんじゃないか?と思ったり、事業経費による可処分所得の圧縮やらの恩恵を受けれるだろうという目論見です。

また私はいつか絶対に株の配当金と年金収入だけで暮らす無職になろうと思っているのですが、この2つの収入に対する補完的な意味合いで不動産投資(現物)というものがあってもいいのかなと考えています。

、、、、バランスが取れてるなら規模出してしまえばリスク抑えたリターンの増大が図れるではないかという割に安直な所に帰結してるな、もうちょっと発展的でありたいのですが。

そうそう、後つまんない理由ですが「不動産持ってます」という見栄も欲しいんだろうね。

あーヤダヤダ

何かとキャッシュアウトもある部分なので、手を付けない方がいいんじゃないの~という気持ちも無視しがたいものがあります。

株なら保有に関して直接的にかかる諸々のコストなんてないですからね、、、

なのに何故不動産投資に興味を出しているのかと言うと、ここ最近配当金狙いの株式投資に注力していて

ガチホならデュレーション÷年間収入が低い程安定性を感じられるという部分にピンと来たからです。

デュレーションはより低く、年間収入は(安定してるのが前提ですが)より高くすれば安定性は増します。

それはまあ自分の中では教科書通りなんですが、では逆にデュレーションがメッチャあっても年間収入がメッチャあれば投資としてのバランスは取れるなというのが不動産投資に結びついてきます。

そういう状況だとレバレッジドポートフォリオのインカム版作れるんじゃないか?と思ったり、事業経費による可処分所得の圧縮やらの恩恵を受けれるだろうという目論見です。

また私はいつか絶対に株の配当金と年金収入だけで暮らす無職になろうと思っているのですが、この2つの収入に対する補完的な意味合いで不動産投資(現物)というものがあってもいいのかなと考えています。

、、、、バランスが取れてるなら規模出してしまえばリスク抑えたリターンの増大が図れるではないかという割に安直な所に帰結してるな、もうちょっと発展的でありたいのですが。

そうそう、後つまんない理由ですが「不動産持ってます」という見栄も欲しいんだろうね。

あーヤダヤダ

PR

午前様で眠い所なのですが、ここは投資思考を更新ラッシュすべきだと思い、深夜の投稿を試みています。

画像はクリックで拡大、スマホテンプレの方はサムネイルをタップして画像表示後、もう一度タップすると綺麗に表示されます(お手数かけます)

個別株メインの投資は

「現金がしっかり積まれていて、それを上回るリスク性資産の伸びがあり、現金比率も高い時に生活防衛資金を必ず確保しつつ、投資実行後の現金比率が13%~33%以下にならないようにする」

がコンセプトです(※より現状に即応させるように、テンプレコピペ的な文章を書き換えてみました)

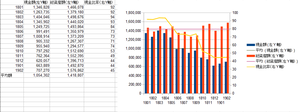

早速判定~

・現金比率≒45%とミディアムウェイト、スコア2

・現金額の積み上がり、グラフを付け始めてから平均額より下、スコア1

・平均値と照らし合わせた総資産額、平均額以上&実は最高値更新で、スコア3

2+1+3=6という事で、投資実行を視野に入れます(スコア6以上で円建て口座の投資実行検討)

コンセプトとして「生活防衛資金は必ず確保する」「投資後の現金比率が13~33%以上を保つ」という2つの基準を鑑みて、投資金額を調整する必要があります。

直近の記事と重複する感じになってしまいますが

現在の待機資金は707,270円です、ここから生活防衛資金64万を必ず確保して、そこから一定比率を投資して、結果最低限金比率(今回は13%)をキープ出来るか考慮します。

直近記事や、上がっている数字からは生活防衛資金が確保出来るのは確かです。

そこから安直にルール通りの金額を投資して、最低限金比率をキープ出来るかどうか、です。

いつかはこの辺で匙加減を求められる局面も出てくるでしょう。

707,270ー640,000(生活防衛資金)ー13,454(投資検討金額)=53,816円を投資したとします。

すると待機資金は707,270ー53,816=653,454円となります

一方総資産額は(手数料等細々した部分を除けば)現金が別のモノに変わるだけなので、数値変動はナシ、と仮定

すると投資実行時の現金比率は653,454÷総資産額(仮)1,576,862×100≒41%と3%ダウンしますが、「必ず生活防衛資金を確保する」という事と「最低限金比率(今回は)13%以上をキープ」という2つの基軸を保つことが出来るので

今回は算出した金額をプチ久に、国内市場に投入です。

た だ し

今回はいつもの様に「一番評価金額金額の低いもの」に投資するのではなく、「現在保有していない銘柄を2つ取り込む」という案を試してみようと思います

前月にUUUMを完全放出して、淡々と資金を残った銘柄に集中させていくって、なんか危ういというかドツボ感が増すだけというか、、、

なら最初からインデックス買っとけ!ですが、インデックス投資はインデックス投資でやっていきます。

市場をアウトパフォームしてやる!という野望は無きにしもあらずなのですが、そういう事も踏まえつつ個別株に投資するという事と、集中投資のリスク減算という匙加減を自分なりに消化したいのですよ。

そのためには、下手な考えでも休めずに個別株投資(とインデックス投資の併用)で資産形成というテーマにアプローチしていくのが

私には合っていると思うのです

続いて2銘柄新規投資と、投資後の残枠使った投信買い付け、それらを終えての現金比率から鑑みたドル買いと移行していきたいのですが

さすがに今日は打ち止めです、確定申告もあり、個人的多忙感は拭えませんが致し方ないですね。

日々の一歩一歩を着実にして、巻き返していこうと思います。

画像はクリックで拡大、スマホテンプレの方はサムネイルをタップして画像表示後、もう一度タップすると綺麗に表示されます(お手数かけます)

個別株メインの投資は

「現金がしっかり積まれていて、それを上回るリスク性資産の伸びがあり、現金比率も高い時に生活防衛資金を必ず確保しつつ、投資実行後の現金比率が13%~33%以下にならないようにする」

がコンセプトです(※より現状に即応させるように、テンプレコピペ的な文章を書き換えてみました)

早速判定~

・現金比率≒45%とミディアムウェイト、スコア2

・現金額の積み上がり、グラフを付け始めてから平均額より下、スコア1

・平均値と照らし合わせた総資産額、平均額以上&実は最高値更新で、スコア3

2+1+3=6という事で、投資実行を視野に入れます(スコア6以上で円建て口座の投資実行検討)

コンセプトとして「生活防衛資金は必ず確保する」「投資後の現金比率が13~33%以上を保つ」という2つの基準を鑑みて、投資金額を調整する必要があります。

直近の記事と重複する感じになってしまいますが

現在の待機資金は707,270円です、ここから生活防衛資金64万を必ず確保して、そこから一定比率を投資して、結果最低限金比率(今回は13%)をキープ出来るか考慮します。

直近記事や、上がっている数字からは生活防衛資金が確保出来るのは確かです。

そこから安直にルール通りの金額を投資して、最低限金比率をキープ出来るかどうか、です。

いつかはこの辺で匙加減を求められる局面も出てくるでしょう。

707,270ー640,000(生活防衛資金)ー13,454(投資検討金額)=53,816円を投資したとします。

すると待機資金は707,270ー53,816=653,454円となります

一方総資産額は(手数料等細々した部分を除けば)現金が別のモノに変わるだけなので、数値変動はナシ、と仮定

すると投資実行時の現金比率は653,454÷総資産額(仮)1,576,862×100≒41%と3%ダウンしますが、「必ず生活防衛資金を確保する」という事と「最低限金比率(今回は)13%以上をキープ」という2つの基軸を保つことが出来るので

今回は算出した金額をプチ久に、国内市場に投入です。

た だ し

今回はいつもの様に「一番評価金額金額の低いもの」に投資するのではなく、「現在保有していない銘柄を2つ取り込む」という案を試してみようと思います

前月にUUUMを完全放出して、淡々と資金を残った銘柄に集中させていくって、なんか危ういというかドツボ感が増すだけというか、、、

なら最初からインデックス買っとけ!ですが、インデックス投資はインデックス投資でやっていきます。

市場をアウトパフォームしてやる!という野望は無きにしもあらずなのですが、そういう事も踏まえつつ個別株に投資するという事と、集中投資のリスク減算という匙加減を自分なりに消化したいのですよ。

そのためには、下手な考えでも休めずに個別株投資(とインデックス投資の併用)で資産形成というテーマにアプローチしていくのが

私には合っていると思うのです

続いて2銘柄新規投資と、投資後の残枠使った投信買い付け、それらを終えての現金比率から鑑みたドル買いと移行していきたいのですが

さすがに今日は打ち止めです、確定申告もあり、個人的多忙感は拭えませんが致し方ないですね。

日々の一歩一歩を着実にして、巻き返していこうと思います。

◇現時点のポートフォリオ評価額◇

【円建口座】 389,895(楽天ポイント投資のベアファンド評価額込)

【外貨建口座】 439,086 (参考為替レート1$=108.36円)

【保有現金及び現金同等物概算額】 663,889

合計:1,492,870円相当(概算現金比率:44%)

【保有現金及び現金同等物概算額】の増減は、通常投資の金額と発注確定時の原則月1回の更新とします。

!自戒文!

・現金比率は33%以上を保つ(通常投資実行時)

・3%シグナル投資法による四半期末買付け時は10%まで現金比率低下しても可

・但しどちらの場合も生活防衛資金+αとタンス預金には原則手をつけない

去年末に四半期末という事で、買いましたIJRが≒60ドルの含み益を出しているという事以外は、目立った伸びはないのですが

総資産額が前回の見極め時と比べて10万位伸びています。

年金受給日が前月で、現金額が単純に増えたのと外貨建て口座の伸び-円建て口座のマイナスが要因なワケですが

外貨建口座の伸びは投資対象が基本2つしかなくて、大幅な含み損を抱えていたIJRの非NISA口座の含み損がドルベースでは減って、結果円換算するとそこそこの外貨建口座(を円換算評価した場合)の+になったのだと思います。(厳密に言うと円換算額の含み損の減少)

そういった事も踏まえて≒149万の総資産だよという事ですね(含み損益的には、まだまだ甘くないのでございますが)この辺の実質解離の概要をイメージでつかむのも、海外投資をメインにしていく上では大事な事だよなと思います。

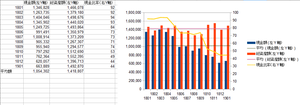

続いていつもの表をうpします、現金額は種銭仮総額から当月タンス預金及び家賃を差し引いた金額です。

画像はクリックで拡大、スマホテンプレの方はサムネイルをタップして画像表示後、もう一度タップすると綺麗に表示されます(お手数かけます)

「現金がしっかり積まれていて、それを上回るリスク性資産の伸びがあり、現金比率も高い(ここは現実的にはそれなりに高い、という点に着地しますが)時に生活防衛資金を確保しつつ、投資実行後の現金比率が33%以下にならないようにする」です。

・現金比率≒44%とミディアムウェイト、スコア2

・現金額の積み上がり、グラフを付け始めてから平均額より下、スコア1

・平均値と照らし合わせた総資産額、平均額以上、最高値更新ならずで、スコア2

2+1+2=5という事で、この段階で投資見送りです(スコア6以上で円建て口座の投資実行検討)

スコア6以上をマークしたら、投資する?なのですが

その際も、「生活防衛資金は確保する」「投資後の現金比率が33%以上を保つ」という2つの基準を鑑みて、投資金額を調整する必要があります。

色々な事が絡み合って複雑になっていく感じですが、都度都度このブログの各カテゴリを見返して、私自身元々何を大事にして何を押さえて資産運用しようとしているのかを見失わないようにしながら、投資をこれからも続けていきます。

【円建口座】 389,895(楽天ポイント投資のベアファンド評価額込)

【外貨建口座】 439,086 (参考為替レート1$=108.36円)

【保有現金及び現金同等物概算額】 663,889

合計:1,492,870円相当(概算現金比率:44%)

【保有現金及び現金同等物概算額】の増減は、通常投資の金額と発注確定時の原則月1回の更新とします。

!自戒文!

・現金比率は33%以上を保つ(通常投資実行時)

・3%シグナル投資法による四半期末買付け時は10%まで現金比率低下しても可

・但しどちらの場合も生活防衛資金+αとタンス預金には原則手をつけない

去年末に四半期末という事で、買いましたIJRが≒60ドルの含み益を出しているという事以外は、目立った伸びはないのですが

総資産額が前回の見極め時と比べて10万位伸びています。

年金受給日が前月で、現金額が単純に増えたのと外貨建て口座の伸び-円建て口座のマイナスが要因なワケですが

外貨建口座の伸びは投資対象が基本2つしかなくて、大幅な含み損を抱えていたIJRの非NISA口座の含み損がドルベースでは減って、結果円換算するとそこそこの外貨建口座(を円換算評価した場合)の+になったのだと思います。(厳密に言うと円換算額の含み損の減少)

そういった事も踏まえて≒149万の総資産だよという事ですね(含み損益的には、まだまだ甘くないのでございますが)この辺の実質解離の概要をイメージでつかむのも、海外投資をメインにしていく上では大事な事だよなと思います。

続いていつもの表をうpします、現金額は種銭仮総額から当月タンス預金及び家賃を差し引いた金額です。

画像はクリックで拡大、スマホテンプレの方はサムネイルをタップして画像表示後、もう一度タップすると綺麗に表示されます(お手数かけます)

「現金がしっかり積まれていて、それを上回るリスク性資産の伸びがあり、現金比率も高い(ここは現実的にはそれなりに高い、という点に着地しますが)時に生活防衛資金を確保しつつ、投資実行後の現金比率が33%以下にならないようにする」です。

・現金比率≒44%とミディアムウェイト、スコア2

・現金額の積み上がり、グラフを付け始めてから平均額より下、スコア1

・平均値と照らし合わせた総資産額、平均額以上、最高値更新ならずで、スコア2

2+1+2=5という事で、この段階で投資見送りです(スコア6以上で円建て口座の投資実行検討)

スコア6以上をマークしたら、投資する?なのですが

その際も、「生活防衛資金は確保する」「投資後の現金比率が33%以上を保つ」という2つの基準を鑑みて、投資金額を調整する必要があります。

色々な事が絡み合って複雑になっていく感じですが、都度都度このブログの各カテゴリを見返して、私自身元々何を大事にして何を押さえて資産運用しようとしているのかを見失わないようにしながら、投資をこれからも続けていきます。

アクセスカウンター

アーカイブ

カテゴリー