◇現時点のポートフォリオ評価額◇

【円建口座】 389,895(楽天ポイント投資のベアファンド評価額込)

【外貨建口座】 439,086 (参考為替レート1$=108.36円)

【保有現金及び現金同等物概算額】 663,889

合計:1,492,870円相当(概算現金比率:44%)

【保有現金及び現金同等物概算額】の増減は、通常投資の金額と発注確定時の原則月1回の更新とします。

!自戒文!

・現金比率は33%以上を保つ(通常投資実行時)

・3%シグナル投資法による四半期末買付け時は10%まで現金比率低下しても可

・但しどちらの場合も生活防衛資金+αとタンス預金には原則手をつけない

去年末に四半期末という事で、買いましたIJRが≒60ドルの含み益を出しているという事以外は、目立った伸びはないのですが

総資産額が前回の見極め時と比べて10万位伸びています。

年金受給日が前月で、現金額が単純に増えたのと外貨建て口座の伸び-円建て口座のマイナスが要因なワケですが

外貨建口座の伸びは投資対象が基本2つしかなくて、大幅な含み損を抱えていたIJRの非NISA口座の含み損がドルベースでは減って、結果円換算するとそこそこの外貨建口座(を円換算評価した場合)の+になったのだと思います。(厳密に言うと円換算額の含み損の減少)

そういった事も踏まえて≒149万の総資産だよという事ですね(含み損益的には、まだまだ甘くないのでございますが)この辺の実質解離の概要をイメージでつかむのも、海外投資をメインにしていく上では大事な事だよなと思います。

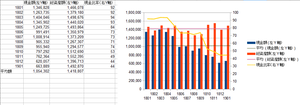

続いていつもの表をうpします、現金額は種銭仮総額から当月タンス預金及び家賃を差し引いた金額です。

画像はクリックで拡大、スマホテンプレの方はサムネイルをタップして画像表示後、もう一度タップすると綺麗に表示されます(お手数かけます)

「現金がしっかり積まれていて、それを上回るリスク性資産の伸びがあり、現金比率も高い(ここは現実的にはそれなりに高い、という点に着地しますが)時に生活防衛資金を確保しつつ、投資実行後の現金比率が33%以下にならないようにする」です。

・現金比率≒44%とミディアムウェイト、スコア2

・現金額の積み上がり、グラフを付け始めてから平均額より下、スコア1

・平均値と照らし合わせた総資産額、平均額以上、最高値更新ならずで、スコア2

2+1+2=5という事で、この段階で投資見送りです(スコア6以上で円建て口座の投資実行検討)

スコア6以上をマークしたら、投資する?なのですが

その際も、「生活防衛資金は確保する」「投資後の現金比率が33%以上を保つ」という2つの基準を鑑みて、投資金額を調整する必要があります。

色々な事が絡み合って複雑になっていく感じですが、都度都度このブログの各カテゴリを見返して、私自身元々何を大事にして何を押さえて資産運用しようとしているのかを見失わないようにしながら、投資をこれからも続けていきます。

【円建口座】 389,895(楽天ポイント投資のベアファンド評価額込)

【外貨建口座】 439,086 (参考為替レート1$=108.36円)

【保有現金及び現金同等物概算額】 663,889

合計:1,492,870円相当(概算現金比率:44%)

【保有現金及び現金同等物概算額】の増減は、通常投資の金額と発注確定時の原則月1回の更新とします。

!自戒文!

・現金比率は33%以上を保つ(通常投資実行時)

・3%シグナル投資法による四半期末買付け時は10%まで現金比率低下しても可

・但しどちらの場合も生活防衛資金+αとタンス預金には原則手をつけない

去年末に四半期末という事で、買いましたIJRが≒60ドルの含み益を出しているという事以外は、目立った伸びはないのですが

総資産額が前回の見極め時と比べて10万位伸びています。

年金受給日が前月で、現金額が単純に増えたのと外貨建て口座の伸び-円建て口座のマイナスが要因なワケですが

外貨建口座の伸びは投資対象が基本2つしかなくて、大幅な含み損を抱えていたIJRの非NISA口座の含み損がドルベースでは減って、結果円換算するとそこそこの外貨建口座(を円換算評価した場合)の+になったのだと思います。(厳密に言うと円換算額の含み損の減少)

そういった事も踏まえて≒149万の総資産だよという事ですね(含み損益的には、まだまだ甘くないのでございますが)この辺の実質解離の概要をイメージでつかむのも、海外投資をメインにしていく上では大事な事だよなと思います。

続いていつもの表をうpします、現金額は種銭仮総額から当月タンス預金及び家賃を差し引いた金額です。

画像はクリックで拡大、スマホテンプレの方はサムネイルをタップして画像表示後、もう一度タップすると綺麗に表示されます(お手数かけます)

「現金がしっかり積まれていて、それを上回るリスク性資産の伸びがあり、現金比率も高い(ここは現実的にはそれなりに高い、という点に着地しますが)時に生活防衛資金を確保しつつ、投資実行後の現金比率が33%以下にならないようにする」です。

・現金比率≒44%とミディアムウェイト、スコア2

・現金額の積み上がり、グラフを付け始めてから平均額より下、スコア1

・平均値と照らし合わせた総資産額、平均額以上、最高値更新ならずで、スコア2

2+1+2=5という事で、この段階で投資見送りです(スコア6以上で円建て口座の投資実行検討)

スコア6以上をマークしたら、投資する?なのですが

その際も、「生活防衛資金は確保する」「投資後の現金比率が33%以上を保つ」という2つの基準を鑑みて、投資金額を調整する必要があります。

色々な事が絡み合って複雑になっていく感じですが、都度都度このブログの各カテゴリを見返して、私自身元々何を大事にして何を押さえて資産運用しようとしているのかを見失わないようにしながら、投資をこれからも続けていきます。

PR

COMMENT

アクセスカウンター

アーカイブ

カテゴリー